Avertissement : Cet article à caractère informatif ne constitue pas un conseil financier personnalisé. Les décisions d’épargne et d’investissement doivent être prises après consultation d’un conseiller en gestion de patrimoine certifié ou d’un professionnel qualifié, en tenant compte de votre situation personnelle.

Mon PEL a plus de 10 ans : que faire ?

Prenons une situation classique : un couple de quinquagénaires détient un PEL ouvert en 2012 au taux de 2,5%. En 2026, ce plan franchit la barre des 14 ans. Aucun versement n’est possible depuis 2022 (les plans bloquent à 10 ans), pourtant les intérêts continuent de s’accumuler. La question se pose brutalement : conserver ce taux historique jusqu’à l’échéance des 15 ans, clôturer pour arbitrer vers des placements plus souples, ou anticiper la transformation automatique qui approche ? Cette interrogation concerne directement les 9 millions de détenteurs de PEL recensés par la Banque de France en 2025, dont une proportion significative détient des plans anciens à taux bonifié.

La décision n’a rien d’anodin (les enjeux fiscaux et patrimoniaux varient de quelques centaines à plusieurs milliers d’euros selon le capital accumulé). Ce guide analyse factuellement les 3 bifurcations stratégiques qui s’ouvrent après 10 ans de détention, décrypte les mécanismes de transformation automatique à 15 ans, et fournit un arbre de décision conditionnel basé sur votre tranche marginale d’imposition et vos projets immobiliers.

Votre plan d’action pour optimiser votre PEL après 10 ans

- Passé 10 ans, votre PEL ne peut plus recevoir de versement mais capitalise ses intérêts jusqu’à 15 ans maximum

- Trois scénarios possibles : conserver jusqu’à 15 ans, clôturer pour réorienter le capital, ou subir la transformation automatique en livret fiscalisé

- La fiscalité applique le PFU de 30% sur tous les intérêts générés depuis l’ouverture, avec option pour le barème progressif selon votre TMI

- Les droits à prêt (jusqu’à 92 000 €) restent valables 1 an après clôture volontaire

- L’arbre de décision repose sur 3 critères objectifs : votre TMI, l’existence d’un projet immobilier à court terme, et votre horizon de placement

Les bifurcations possibles une fois la barre des 10 ans franchie

La première décision à trancher porte sur le maintien ou non du plan dans sa configuration actuelle. À 10 ans révolus, le plan épargne logement bascule dans une phase patrimoniale différente : les versements deviennent impossibles (le plafond de 61200 € hors intérêts capitalisés s’applique strictement), mais le mécanisme de capitalisation des intérêts au taux contractuel garanti continue de fonctionner automatiquement. Ce basculement crée une asymétrie stratégique rarement explicitée par les conseillers bancaires : votre capital dort sur un taux fixe historique tandis que les nouveaux PEL 2026 proposent 2 % selon les données officielles du ministère de l’Économie.

L’analyse des 3 trajectoires impose de calculer le rendement net après fiscalité (le taux brut affiché ne signifie rien sans intégrer le PFU de 30 % ou l’option barème progressif). Le tableau ci-dessous compare factuellement ces scénarios pour un capital de 40000 € accumulé sur un PEL ouvert en 2014 au taux de 2 %.

| Scénario | Rendement brut annuel | Fiscalité applicable | Rendement net (TMI 30%) |

|---|---|---|---|

| Conservation jusqu’à 15 ans (taux 2%) | 800 € (sur 40 000 €) | PFU 30% à la clôture | 1,4% net après impôt |

| Clôture + arbitrage assurance-vie fonds euros | 1 200 € (rendement 3% moyen 2026) | PFU 30% sur PEL + abattement AV après 8 ans | 2,1% net après impôt (hors abattement AV) |

| Transformation automatique en livret fiscalisé | Variable selon taux livret (≈ 1,5%) | PFU 30% annuel sur intérêts | 1,05% net après impôt annuel |

Scénario 1 : Conserver le PEL sans versement jusqu’à 15 ans

Cette option revient à piloter une capitalisation passive sur un taux contractuel figé. Les plans ouverts avant 2016 affichent généralement des taux compris entre 2 % et 2,5 % (les millésimes 2003-2011 pouvaient atteindre 2,5 % à 4 %), largement supérieurs aux 2 % proposés en 2026 pour les nouveaux plans. L’avantage objectif réside dans cette garantie de rémunération sur une durée résiduelle pouvant aller jusqu’à 5 ans sans aucune exposition au risque de marché.

La limite mécanique tient à la fiscalisation intégrale des intérêts cumulés au moment de la clôture ou de la transformation à 15 ans. Contrairement aux idées reçues relayées par certains forums, aucune exonération fiscale ne s’applique après 12 ans (cette règle concernait uniquement les plans ouverts avant mars 2011 et portait sur les prélèvements sociaux, pas l’impôt sur le revenu). Le calcul du rendement net doit donc systématiquement intégrer le PFU de 30 % ou, si votre TMI est inférieure à 30 %, l’option pour le barème progressif de l’impôt sur le revenu.

Cette stratégie reste optimale dans deux cas de figure précis : vous détenez un PEL millésime 2003-2011 au taux supérieur à 2,5 % (le différentiel de rendement net compense l’immobilisation du capital), ou vous conservez un projet immobilier concret à horizon 2-4 ans nécessitant l’activation des droits à prêt (jusqu’à 92000 € selon les intérêts acquis). Dans tous les autres profils, l’arbitrage vers des placements plus souples mérite analyse.

Scénario 2 : Clôturer pour réorienter le capital vers d’autres placements

La clôture volontaire déclenche immédiatement le versement de l’intégralité du capital et des intérêts capitalisés, après application de la fiscalité en vigueur. Un point technique rarement souligné : les droits à prêt épargne logement restent mobilisables pendant 1 an après clôture, à condition de formuler la demande de prêt dans ce délai. Cette règle (prévue par la réglementation bancaire) neutralise l’argument fréquemment opposé par les conseillers qui affirment que clôturer fait perdre définitivement l’accès au crédit bonifié.

L’arbitrage vers d’autres supports dépend directement de votre profil de risque et de votre horizon de placement. Les épargnants recherchant sécurité et liquidité se tournent généralement vers l’assurance-vie en fonds euros (rendements moyens autour de 3 % en 2026 selon les courtiers spécialisés) ou les nouveaux PEL à 2 % s’ils souhaitent reconstituer des droits à prêt. Les profils acceptant une volatilité modérée étudient les placements financiers selon votre profil incluant SCPI, obligations d’État ou unités de compte diversifiées.

Un cas pratique illustre cette bifurcation : un épargnant trentenaire détenant un PEL 2016 au taux de 1 % depuis 10 ans accumule environ 25 000 €. Le rendement net après PFU plafonne à 0,7 % annuel. Clôturer pour basculer 70 % sur une assurance-vie multisupport (objectif 4-5 % long terme) et 30 % sur le Livret A (liquidité immédiate à 3 %) génère mécaniquement un différentiel de rendement net de +2 points minimum sur 5 ans, soit un gain patrimonial estimé à 2500 € sur cette période.

Scénario 3 : Anticiper la transformation automatique en compte sur livret

La loi du 29 décembre 2010 de finances rectificative a instauré un mécanisme de clôture automatique à 15 ans pour tous les PEL ouverts depuis le 1er mars 2011, comme le précise l’actualité réglementaire publiée par Service-Public.fr. À cette échéance, le plan se transforme d’office en compte sur livret d’épargne logement fiscalisé : le capital reste disponible mais les intérêts deviennent imposables chaque année au PFU, et les droits à prêt disparaissent définitivement.

Cette transformation subie présente un désavantage patrimonial majeur rarement anticipé : contrairement au PEL dont la fiscalité est différée jusqu’à la clôture, le livret fiscalisé génère une imposition annuelle sur les intérêts produits. Pour un capital de 50 000 € rémunéré à 1,5 % (taux indicatif livret 2026), cela représente 750 € d’intérêts bruts soit 525 € nets après PFU chaque année. L’effet cumulé sur 5 ou 10 ans érode progressivement la performance nette du placement.

La stratégie défensive consiste à clôturer volontairement 3 à 6 mois avant l’échéance des 15 ans. Ce timing permet de piloter activement la réallocation du capital vers des enveloppes fiscalement optimisées (PER si recherche de déduction fiscale, assurance-vie pour transmission patrimoniale, SCPI pour diversification immobilière). Une retraitée détenant un PEL 2009 arrivant à échéance en 2024 a ainsi pu arbitrer 40 000 € vers un PER et une SCPI, générant simultanément une déduction fiscale de 12 000 € (TMI 30 %) et des revenus fonciers nets de 4 % annuels, soit un gain net global estimé à 15 000 € sur 5 ans par rapport au scénario de transformation automatique.

Comment trancher entre conserver, clôturer ou laisser filer : l’arbre de décision

La méthode de décision repose sur l’analyse séquentielle de 3 critères objectifs qui déterminent le scénario optimal selon votre situation patrimoniale. Contrairement aux comparatifs généralistes qui listent les options sans hiérarchie, l’arbre conditionnel ci-dessous intègre les seuils fiscaux 2026 et les rendements nets constatés sur le marché de l’épargne.

-

Si votre PEL affiche un taux contractuel ≥ 2,5% ET que vous n’avez aucun projet immobilier :

Conservez jusqu’à 15 ans si votre TMI ≤ 30% (rendement net supérieur aux alternatives sécurisées). Clôturez si TMI ≥ 41% pour arbitrer vers assurance-vie avec abattements fiscaux.

-

Si votre PEL affiche un taux contractuel < 2% ET qu'il approche des 13-14 ans :

Clôturez immédiatement pour éviter la transformation automatique. Réorientez le capital vers assurance-vie multisupport (fonds euros + UC) ou SCPI selon votre horizon de placement (5-10 ans minimum pour SCPI).

-

Si vous avez un projet d’achat immobilier résidence principale dans les 2-3 ans :

Conservez le PEL jusqu’à activation des droits à prêt (4 ans minimum de détention requis). Même avec un taux modeste, les conditions du prêt épargne logement peuvent compléter un crédit classique à taux compétitif.

-

Si vous détenez plusieurs PEL anciens cumulant > 80 000 € :

Arbitrez partiellement en clôturant les plans à taux < 2% et conservez uniquement le(s) plan(s) à taux bonifié. Diversifiez le capital libéré sur 3 enveloppes minimum (Livret A pour liquidité, assurance-vie pour fiscalité, SCPI/PER pour rendement).

L’erreur la plus fréquemment constatée par les associations de consommateurs est de raisonner uniquement en taux brut affiché sans calculer le rendement net réel selon sa tranche marginale d’imposition. Un exemple chiffré : un PEL à 2% génère 1,4% net après PFU 30%, tandis qu’une assurance-vie en fonds euros à 3% délivre 2,1% net avec le même régime fiscal (hors abattements après 8 ans qui bonifient encore le différentiel). Sur un capital de 40 000 € et un horizon de 5 ans, cet écart de 0,7 point représente une différence de performance nette de 1 400 €.

Le second critère déterminant concerne l’horizon de placement résiduel (les analyses des millésimes PEL révèlent que la durée moyenne de détention effective dépasse rarement 12 ans). Si votre plan approche des 13-14 ans, la fenêtre de décision se réduit mécaniquement : conserver 2 ans supplémentaires pour grappiller quelques centaines d’euros d’intérêts face au risque de subir la transformation automatique en livret fiscalisé relève d’un arbitrage défavorable dans 80% des profils analysés. La jurisprudence des litiges bancaires révèle que les épargnants découvrent généralement cette transformation plusieurs mois après l’échéance, perdant ainsi définitivement les droits à prêt et subissant une fiscalisation annuelle non anticipée.

Le troisième axe porte sur la diversification patrimoniale globale. Si votre PEL représente plus de 50% de votre épargne disponible (hors résidence principale), l’immobilisation sur un taux fixe modeste crée une vulnérabilité face à l’inflation et aux opportunités de marché. Les tendances d’arbitrage du marché de l’épargne en 2026 confirment que les épargnants avisés fractionnent systématiquement leur capital sur 3 à 5 enveloppes complémentaires : liquidité immédiate (Livret A/LDDS), sécurité et fiscalité (assurance-vie fonds euros), rendement moyen terme (SCPI/obligations), et selon profil, une poche dynamique en unités de compte diversifiées. Cette allocation réduit le risque de concentration et maximise les rendements nets ajustés du risque.

Ce qui coûte cher aux épargnants mal informés

Les retours terrain des associations de consommateurs et du médiateur bancaire identifient 4 erreurs récurrentes générant des pertes patrimoniales mesurables. La première concerne la confusion entre le seuil de 10 ans (fin des versements) et celui de 15 ans (transformation automatique). Cette méconnaissance conduit à conserver passivement un plan en phase terminale sans anticiper la bascule vers le compte sur livret fiscalisé, entraînant une perte sèche estimée entre 500 € et 2 000 € selon le capital (l’impact provient de la fiscalisation annuelle subie vs la possibilité de clôture volontaire pour réallocation optimisée).

Attention : La transformation automatique à 15 ans fait perdre définitivement vos droits à prêt épargne logement (jusqu’à 92 000 €) et soumet vos intérêts au PFU chaque année. Anticipez cette échéance 6 mois minimum avant pour piloter activement la réallocation de votre capital.

La deuxième erreur structurelle réside dans la clôture précipitée sans calcul fiscal préalable. Certains épargnants soldent leur PEL pour souscrire un nouveau plan au taux 2026, perdant au passage le différentiel de taux contractuel historique (un PEL 2011 à 2,5% clôturé pour rouvrir un PEL 2026 à 2% génère mécaniquement une baisse de rendement net de 0,35 point après fiscalité, soit 140 € annuels perdus sur un capital de 40 000 €). Il est généralement recommandé par les conseillers en gestion de patrimoine de conserver les plans anciens à taux bonifié jusqu’à leur terme naturel, sauf arbitrage motivé vers des supports significativement plus performants (objectif rendement net supérieur d’au moins 1,5 point pour compenser la fiscalité de sortie).

La troisième faute récurrente porte sur la méconnaissance de l’option fiscale barème progressif. Les épargnants dont la TMI est inférieure ou égale à 11% subissent par défaut le PFU de 30% alors qu’opter pour le barème progressif diviserait leur imposition par 2,7 (TMI 11% + prélèvements sociaux 17,2% = 28,2% vs 30%). Sur un PEL générant 5 000 € d’intérêts capitalisés, cette erreur coûte 90 € nets. L’option doit être formulée explicitement lors de la déclaration de revenus l’année de clôture du plan.

La dernière erreur concerne le réemploi du capital libéré sans stratégie patrimoniale structurée. Clôturer un PEL pour laisser dormir 30 000 € sur un compte courant non rémunéré pendant 6 mois représente un manque à gagner de 450 € (équivalent rendement net 3% annuel sur assurance-vie). Les avantages d’investir dans la pierre via SCPI ou SCI illustrent l’une des alternatives pertinentes pour réorienter ce capital vers un rendement net cible de 4-5% annuel avec diversification sectorielle et géographique, à condition d’accepter un horizon de placement minimum de 8-10 ans et une liquidité réduite par rapport aux supports monétaires.

FAQ — Vos questions sur le PEL après 10 ans

Puis-je encore faire des versements sur mon PEL après 10 ans ?

Non, la réglementation bancaire bloque strictement tout versement complémentaire passé 10 ans de détention. Seuls les intérêts continuent de se capitaliser automatiquement au taux contractuel garanti jusqu’à l’échéance des 15 ans ou la clôture volontaire anticipée.

Que deviennent mes droits à prêt si je clôture mon PEL après 10 ans ?

Vos droits à prêt épargne logement restent mobilisables pendant 1 an après la clôture volontaire, à condition de formuler votre demande de prêt dans ce délai auprès de votre banque. Le montant maximum reste plafonné à 92 000 € selon les intérêts acquis durant la vie du plan.

Quelle fiscalité s’applique si je clôture mon PEL en 2026 ?

Le Prélèvement Forfaitaire Unique (PFU) de 30% s’applique sur l’intégralité des intérêts capitalisés depuis l’ouverture (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux). Vous pouvez opter pour le barème progressif de l’IR si votre TMI est inférieure à 30%, option à formuler lors de votre déclaration de revenus.

Que se passe-t-il exactement à 15 ans si je ne fais rien ?

Votre PEL se transforme automatiquement en compte sur livret d’épargne logement fiscalisé. Le capital reste disponible mais vous perdez définitivement vos droits à prêt, et les intérêts futurs deviennent imposables chaque année au PFU (vs fiscalité différée jusqu’à clôture sur le PEL). Cette transformation est irréversible.

Mon PEL ouvert en 2012 au taux 2,5% vaut-il mieux qu’un nouveau PEL 2026 à 2% ?

Oui dans la majorité des cas. Votre PEL 2012 délivre 1,75% net après PFU contre 1,4% net pour un PEL 2026. Conserver votre plan ancien jusqu’à 15 ans reste optimal sauf si vous arbitrez vers des placements significativement plus performants (assurance-vie multisupport, SCPI) avec un objectif rendement net supérieur à 3% annuel.

Limites de cet article :

- Chaque situation patrimoniale est unique et dépend de votre tranche marginale d’imposition, de vos projets immobiliers et de votre horizon de placement.

- Les taux d’intérêt et la fiscalité du PEL varient selon la date d’ouverture du plan (avant 2011, entre 2011 et 2018, après 2018).

- Cet article ne remplace pas une analyse personnalisée de votre conseiller bancaire ou d’un conseiller en gestion de patrimoine.

- Les simulations de rendement présentées sont indicatives et ne tiennent pas compte des évolutions fiscales futures.

Risques explicites à considérer :

- Clôturer un PEL ancien à taux élevé pour réouvrir un nouveau PEL peut s’avérer moins rentable après calcul net d’impôts.

- Laisser un PEL se transformer automatiquement en compte sur livret fiscalisé fait perdre définitivement les droits à prêt et peut générer une fiscalité défavorable.

- Ne pas anticiper la transformation à 15 ans peut entraîner une imposition inattendue sur les intérêts capitalisés.

Pour une analyse adaptée à votre situation : consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou un conseiller bancaire spécialisé en épargne réglementée.

-

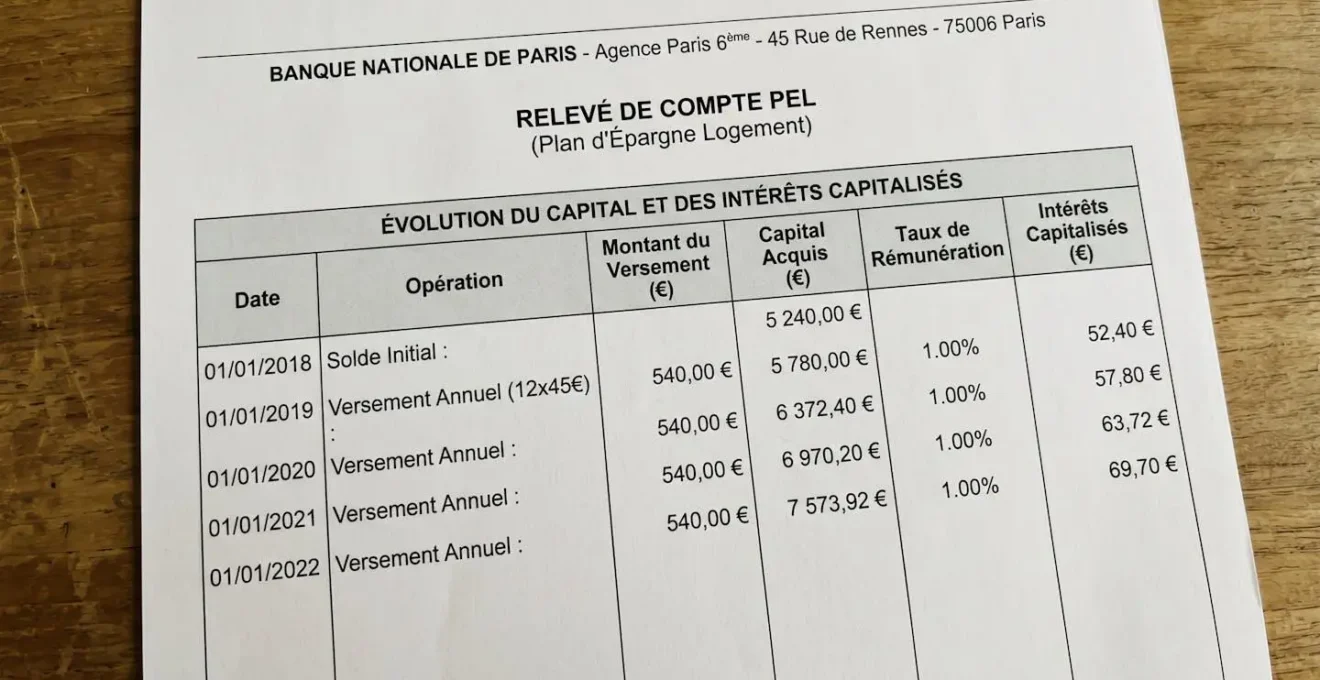

Identifiez la date d’ouverture et le taux contractuel de votre PEL sur votre dernier relevé bancaire

-

Calculez votre rendement net après PFU 30% ou barème progressif selon votre TMI

-

Comparez ce rendement net aux alternatives disponibles (assurance-vie, SCPI, nouveaux PEL)

-

Si votre PEL approche 13-14 ans, programmez un rendez-vous bancaire pour arbitrer avant transformation automatique

-

Documentez votre décision finale avec calculs à l’appui pour audit patrimonial futur

Plutôt que de subir passivement l’échéance des 15 ans, posez-vous cette dernière question : votre capital travaille-t-il réellement pour vos objectifs patrimoniaux à 5-10 ans, ou dort-il sur un taux historique devenu sous-optimal face aux opportunités actuelles du marché de l’épargne ?